日本のリテールメディアはオフサイトを中心に発展していく(RMN の広告内訳編)

米国のリテールメディアの動きを鑑みて、日本でのリテールメディア発展の方向性を改めて考えてみます。今回は RMN の広告内訳についてです。

こんにちは✋廣瀬です。日々順調ですか?

前回から複数回にかけて、ここ数ヶ月の知見から日本でのリテールメディア(もしくはコマースメディア)発展の方向性はやっぱりオフサイト広告にあるのか、という考えになっているので、整理とまとめをしながら考えて見たいと思います。今回はリテールメディアネットワーク広告構成を見ていきたいと思います。

ちなみに、前回の記事はコチラです。

📣この記事でわかること

米国のトップの小売事業者は全て自社の RMN を持っている

リテールメディアの種類

日本にはオンサイト広告のインベントリーがない

それでは本編スタートです。

米国のトップの小売事業者は全て自社の RMN を持っている

まず、米国のトップの小売事業者は全て自社のリテールメディアネットワーク (RMN)をもってもっており、小売事業という事業ドメインに加えて広告事業による収入を伸ばし、新規参入者及び参入していない小売事業者との差を拡げています。米国では既に 10 年以上前から始まっているリテールメディアですが、各小売事業者、小売事業以外のコマース事業者も今時点でも RMN に参入し続けています。

ちなみに、下記が 2021 年の米国トップリテーラーリストですが、順位は変われどメンツは変わっていません。

ちょっと思ったのが、Amazon の伸びがやはり爆発的でこの 2 年で約 130% の伸びです。Walmart で 110%、Kroger が 112%、Home Depo は 120%、Costcoは 75%に縮小してます。これらの数字は本業の小売、リテールメディア全てが含まれているのでリテールメディアの割合や単独でどれだけ伸びているかは見えませんが、こうみるとリテールメディアでよくニュースや記事で活発に耳にする会社は売上が伸びている気がします。Costco は最近リテールメディアではさほど聞かないですよね。

リテールメディアの種類

さて、米国の小売事業者の動向を先にシェアしましたが、彼らが提供するリテールメディアの種類をおさらいしましょう。

基本的にはリテールメディアには 2 種類に分類できます。

オンサイト広告:

オウンドメディア(ウェブサイト、アプリ、メールなど小売事業者自身が持つデジタル資産)に掲載される広告(スポンサードプロダクトリスティング (SPL)、ディスプレイ広告)オフサイト広告:

オウンドメディア以外=ペイドメディア (Paid Media) に、小売事業者の購買データやインサイトなどに基づいてソーシャルメディア、オープンインターネット(Webサイトやアプリ)、CTV(コネクテッドTV)に掲載される広告

これらオンサイト、オフサイト広告はデジタルリテールメディアです。そして、もう一つキーとなるのは

店内広告 (In-Store Ads) です。

これは実店舗内のスクリーンや店内のスピーカーで再生される音声広告など小売業者の実店舗内に配置された端末に掲載される広告です。サンプリングも最近リテールメディアのひとつとして認識されています。

上記 3 つがリテールメディアが提供するものです。

現状、米国のリテールメディアの大部分はオンサイト広告から収益があがっており、Insider intelligence に依ると 2023 年の リテールメディアの 85.5 % はオンサイト広告です。このように多くの場合、RMN を運営する小売業者、そして RMN を購入するバイヤー(広告主)のリテールメディアの基本戦略はオンサイトがデフォルトになります。これは当然バイヤーが、オンサイト広告を通じて消費者の購買行動の一番近いところで消費者にアクセスできるからにほかなりません。小売事業者や、マーケットプレイスのウェブサイトやアプリで検索をした結果に広告表示されるスポンサードプロダクトリスティング、カテゴリごとに表示される、プロダクト広告やディスプレイ広告など既に購買の直前で広告掲載ができますので、非常にコンバージョンに近いわけですからこれらオンサイト広告が収益および広告費支出のメインになることは当然です。

日本にはオンサイト広告のインベントリーがない

しかし、日本にはオンサイト広告を配信するインベントリーがありません。というか貧弱です。ほとんどの小売業者のオウンドメディア、具体的には小売事業者のウェブサイトやアプリの PV (ページビュー)、広告視点で言うなら広告インプレッション(これが広告在庫数)が、めちゃ少ないです。オンサイトディスプレイ広告はインプレッション課金 (1,000回表示していくら)なので、サイトのボリュームと直結する商品です。数百万、数千万インプレッションあってもよくあるアドネットワークなら、広告売上数万円~数十万円です(1,000,000 imp ÷ 1,000 × CPM 50 円 = 50,000 円)そして検索連動型広告はクリック単価ですが、検索する人が少ないとインパクト出ません。特定商品をおすすめするツールとしては使えますが、広告で商売するには厳しくなります。

とお伝えすると絶望的な気になってしまいますが、ただし、リテールメディアはクローズドループ測定が使え、広告表示から購入までのコンバージョンを追うことができる為、アドネットワークのような表示しっぱなしの広告のように低単価の CPM を当てはめる必要はありません。

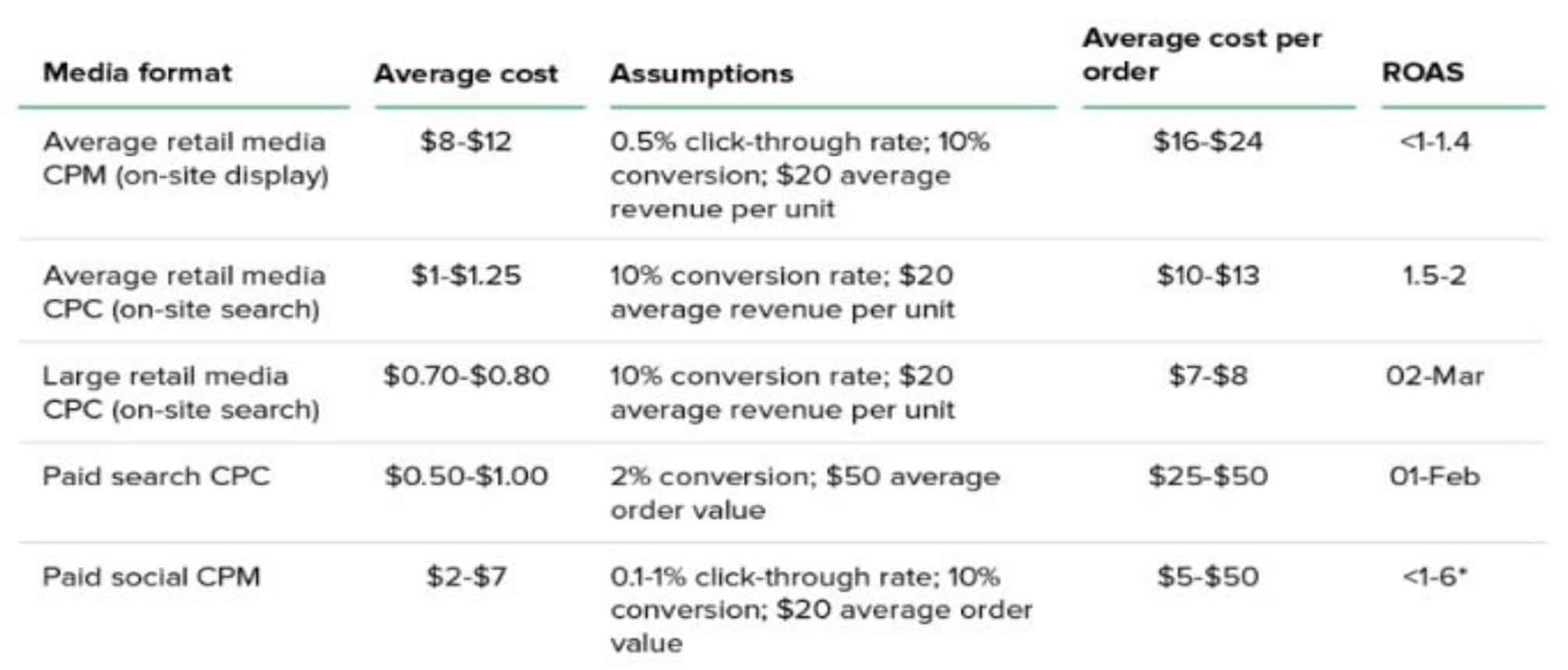

例えば、米国の一般的な RMN のパフォーマンスを見てみましょう。

表の上 3つがオンサイト広告(上からオンサイトディスプレイ、オンサイトサーチ、最後が大手リテールメディアのオンサイトサーチ)です。それぞれ平均のCPMやCPC,CTRなどが確認できると思います。それぞれ非常に高い単価です(円安もあって)。ですのでオンサイトでもある程度に規模とバイヤーにとって魅力的なオーディエンスセグメントがあれば、一般のアドネットワークとは異なる単価感になります。ですので継続してオンサイトのインベントリーやオーディエンスデータを増やしていく施策は重要です。

オンサイトという意味では、日本の消費者が各小売事業者のWebサイト、アプリを使っていないですよね。使うのはお得情報かクーポンか。。。米国の小売事業者も、もれなくこれらは使い倒していますが、ちょっと使い方が偏っているようにも見えて。

アプリに至ってはそもそも買い物できるというよりは、消費者の誘導目的に役割分担されているところも多いので、プロフィットセンターでなく、コストセンター化しています。

これらが構造的な米国でいうところのリテールメディアが機能しない最も大きな要因のひとつです。

どうしてこうなった?

これは是非、小売事業者の方々にお伺いしたいところですが、日本的商習慣と言ったら思考停止でしょう。米国のようにある程度大きいプレイヤーで寡占されていないからでしょうか。イオンさん大手コンビニエンスストアはカバレッジも大きく、圧倒的強者のような気もしますが。実店舗での購買が圧倒的に多いからでしょうか。米国も同じように未だ実店舗での購買が大きいですが。ここで議論は避けますが、興味あるところです。

無いものは作ればいいじゃん。

それはそうです。しかしこれにはかなりのコスト(時間、人、モノ、お金)が必要になり、リテールメディアで儲けるために、オンサイトのインベントリを作る先行投資をするという決断をする小売業者は少ないでしょう。というかアベコベですね。当然ながらオンサイトのインベントリーを増やす努力はすべきだと思います。Cookiee レスの時代を目前(というかもう入ってますが)にして、ファーストパーティーデータを集めなくてはならないパブリッシャーに似た状況かもしれません。ただ一朝一夕でオンサイトインベントリが増えることはまずないので、コンテンツやWeb,アプリの構成などユーザーが小売事業者のオウンドメディアを活用する理由を作る必要があります。

今回はここまでです。次回はオンサイトが難しいならどうするの?というあたりです。

〆まとめ

いかがでしたか?今回から Poll も用意しましたw

米国の小売業者のリテールメディア活用はもうスタンダードですね。本業の小売業と広告事業の両軸でやっていない事業者は差が離れていくばかりにも見えます。だからリテールメディアが始まってだいぶ経過している今でも参入する事業者が絶えないのでしょう。一方で課題ももちろんでています。が、日本は幸い未だアーリーステージですので、本記事のように米国のそれとは環境が違いますが、オンサイトに制限がある以上、まずはそれ以外の部分での取り組みに目先がいきますので、インストアやリテール系のアプリをネットワーク化するなどが発展するのも合点ですよね。

🖊編集後記

実は最近体調がイマイチです。GW前に突発性難聴になってことはご報告しましがた、GW中に聴力も回復しホッとしたのもつかの間、今度は頭皮に帯状疱疹ができてしまったみたいで。。。なんじゃろか。。

それではまた次回。

今回の記事はいかがでしたか?

🙏 こちらでの情報が少しでも皆様に有益だと感じていただけるようであれば是非、シェアといいね!などポチっとお願いします。リアルに励みになります。

また、ご購読いただくと、オートマチックにRetail Media Online (RMO) がお手元に届きます。是非ご検討ください

コメントなど残していただけるとなお、身が引き締まります!のでよろしければこちらからお願いします。